HIPOTESIS:

PERAMPOKAN TERSTRUKTUR OLEH BANK-BANK DI INDONESIA?

Dear Detizen – Detektif Netizen se-Indonesia Raya,

Dalam posting kali ini, saya mengajak Anda-anda semua untuk, yuk, mari kita bongkar kejahatan terstruktur yang patut diduga kuat MELIBATKAN BANK-BANK di INDONESIA.

Jadi begini modus operandi kejahatan terstruktur yang melibatkan EMPAT PIHAK:

PIHAK PERTAMA bertugas profiling calon korban yang:

- Punya akun WhatsApp

- Punya aplikasi m-banking

- Punya saldo likuid (yang bisa ditarik kapan saja) berjumlah signifikan.

PIHAK PERTAMA melanjutkan tugas kedua: menjual data calon korban kepada PIHAK KEDUA yaitu sindikat penipu/scammer.

Jadi kalian jangan pernah berpikir bahwa sindikat scammer bekerja mancing ikan secara random. Nope. Sindikat scammer bekerja efektif mancing ikan gendut (saldo likuid banyak) atas jasa provider DATA ikan gendut dari PIHAK PERTAMA.

Dengan menggunakan data PIHAK PERTAMA, pihak kedua menggarap para calon korban dengan berbagai teknik kejahatan siber, paling banyak dengan menggunakan teknik phishing.

Calon korban berganti status jadi korban ketika saldo likuidnya berhasil dialihkan ke akun scammer.

Dengan teknik cyber-hacking, scammer berhasil membuat korban mengotorisasi pemindahan dana tanpa disadari korban. Namun jangan lupa, ini baru otorisasi lapis pertama. Ada lapis otorisasi kedua yang paling menentukan keamanan dana nasabah yaitu OTORISASI DARI PIHAK BANK.

Jika sistem pengamanan Bank cukup baik, maka dana nasabah yang terkena hack scammer akan aman terkunci dalam sistem bank. Mari kita sebut Pihak Bank yang menaungi akun/rekening nasabah korban sebagai PIHAK KETIGA.

Selanjutnya, dana nasabah terdebet ke PIHAK KEEMPAT yaitu institusi yang menaungi akun PIHAK KEDUA (pelaku scammer). Jika sistem pengamanan PIHAK KEEMPAT cukup baik, maka dana nasabah korban yang lolos (baca: diloloskan?) otorisasi lapis kedua dari PIHAK KETIGA, seharusnya juga akan AMAN terkunci dalam sistem PIHAK KEEMPAT (bank pelaku). Artinya, otorisasi lapis ketiga dari pihak KEEMPAT (host akun scammer) berjalan dengan baik. Dana korban AMAN.

Jenis institusi PIHAK KEEMPAT yang menjadi penampung/host akun rekening pelaku ini bisa apa saja, bukan hanya Bank.

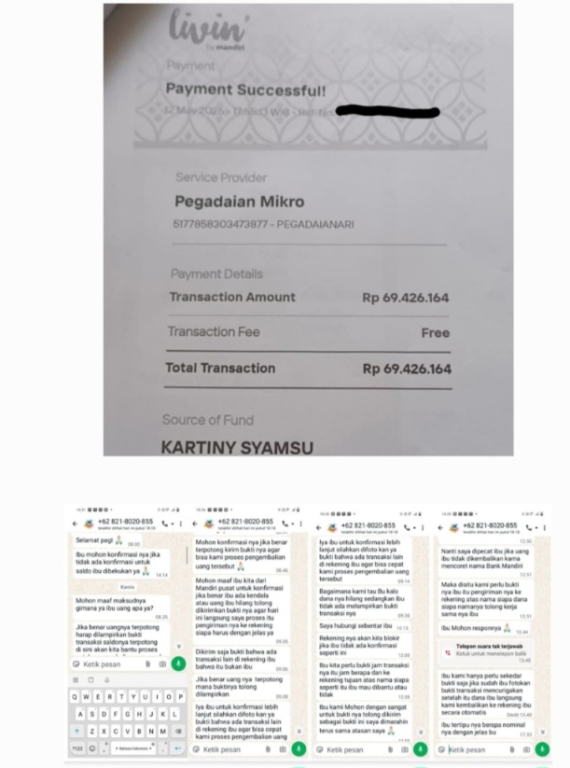

Dalam kasus ibu saya, PIHAK KEEMPAT adalah PT Pegadaian.

Selanjutnya, Apa yang terjadi pada dana nasabah korban?

Kemungkinan pertama, sistem pengamanan Pihak Bank sangat buruk, sehingga scammer dengan mudah dapat langsung mencairkan dana, atau mengalihkan dana ke layer kedua dan seterusnya supaya semakin sulit terlacak.

Kemungkinan kedua, sistem pengamanan PIHAK KETIGA yaitu Pihak Bank cukup baik; dana nasabah tertahan dalam sistem sehingga scammer gagal menguras dana nasabah. Namun pihak Bank TIDAK MENGEMBALIKAN dana nasabah dengan dalih dana nasabah sudah habis dikuras scammer.

Yup, Pihak Bank memfitnah Scammer dong guys.

Edan ya.

Gila tapi NYATA.

Bagaimana kita, Detektif-Netizen bisa membuktikan kejahatan pihak Bank ini?

Gampang. Banget.

Kita WAJIB TAHU bahwa berdasarkan Peraturan Otoritas Jasa Keuangan (POJK) No. 22 Tahun 2023 dan POJK No. 12 Tahun 2024 tentang Penerapan Strategi Anti Fraud, ketika nasabah kehilangan dana rekening karena menjadi korban phising apalah-apalah maka pihak Bank WAJIB SEGERA melakukan tindakan cepat, responsif dan terstruktur secara terus menerus 24 jam (tidak ada alasan libur atau weekend) penyelamatan dana nasabah korban dan minimalisir kerugian korban dengan cara:

Koordinasi dan Pemblokiran Rekening Pelaku (Interbank Tracking).

Sekali lagi, Bank sebagai PIHAK KETIGA (host akun korban) WAJIB melakukan koordinasi antar institusi dengan PIHAK KEEMPAT (host akun pelaku/scammer) untuk memblokir akun/rekening pelaku.

Selanjutnya menurut Pasal 92 POJK No. 22 Tahun 2023, Bank wajib membuktikan secara forensik digital bahwa TIDAK terdapat celah keamanan (security breach) pada sistem aplikasi bank.

Dalam hal menangani laporan korban, Bank wajib:

1) Membuatkan Berita Acara Sanggahan (Letter of Dispute) yang berisi pernyataan Korban menyanggah transaksi yang dilaporkan. Bahwa transaksi tersebut terjadi diluar sepengetahuan korban, ditandatangani oleh korban.

2) Membuat tanda terima dan nomor pengaduan tertulis dan menyerahkannya kepada korban sebagai bukti pemrosesan pengaduan secara tertulis.

3) Menjelaskan secara detil apa yang terjadi dengan dana korban, akun jenis apa yang menjadi tempat penampungan transaksi illegal yang merugikan korban.

4) Menjelaskan secara detil tindakan cepat, responsif dan terstruktur penyelamatan dana nasabah yang akan dilakukan pihak Bank, termasuk koordinasi antar institusi dan pemblokiran rekening pelaku.

OJK juga memiliki kebijakan khusus yang memberikan perlindungan ekstra bagi Konsumen Rentan. Di bawah regulasi POJK No. 22 Tahun 2023, khusus nasabah rentan yaitu kelompok lanjut usia (lansia), penyandang disabilitas, dan masyarakat daerah tertinggal wajib mendapatkan perlakuan khusus yang wajib dipenuhi oleh pihak bank berupa antara lain:

1) Pendampingan ekstra

2) Pemanfaatan layanan ekosistem pencegahan dari OJK melalui Indonesia Anti-Scam Centre (IASC). Layanan ini mengintegrasikan pelaporan penipuan digital secara cepat guna langsung memblokir nomor rekening atau dompet digital penadah agar uang korban dapat segera diselamatkan dari penarikan tunai oleh pelaku.

Jadi,

Hallo para pegawai bank se-Indonesia Raya,

Hallo institusi Bank se-Indonesia Raya,

kalau Anda-anda TIDAK MELAKUKAN kewajiban-kewajiban di atas sesuai regulasi OJK dalam menangani nasabah korban phishing, mengulur-ulur waktu (delaying tactics) penanganan, apalagi kalau korban adalah Lansia, sehingga end-up dana nasabah lenyap, maka kami para nasabah bank se-Indonesia Raya BERHAK menduga bahwa:

KALIAN SEMUA ADALAH MALING,

bagian dari kejahatan terstruktur perbankan MERAMPOK dana nasabah yang gagal dikuras scammer.

Titik, nggak pakai koma.

Dan bisa jadi, kalian sebagai PIHAK KETIGA juga bekerjasama dengan PIHAK KEEMPAT untuk merampok dana nasabah.

Bayangkan, dana nasabah harus lolos 3 otorisasi sekaligus untuk sampai ke tangan scammer:

1) otorisasi tanpa sengaja nasabah korban phising

2) otorisasi Bank korban

3) otorisasi Bank pelaku.

Jika pelaku scammer bisa melewati 3 lapis otorisasi ini dengan mudah, artinya terdapat celah keamanan atau SECURITY BREACH pada sistem aplikasi Bank Nasabah sekaligus Bank Pelaku.

Jika tidak ada SECURITY BREACH pada sistem aplikasi Bank Nasabah sekaligus Bank pelaku, artinya sistem pengamanan Bank cukup baik, artinya dana nasabah AMAN tertahan dalam sistem.

Namun kasus seperti ini hampir SELALU berakhir pada pernyataan Bank bahwa dana nasabah raib murni akibat kelalaian nasabah. Padahal kelalaian nasabah itu baru OTORISASI LAPIS PERTAMA. Sementara di sisi lain Bank TIDAK mengakui adanya security breach dalam sistemnya.

Artinya ya jelas:

DANA NASABAH KORBAN PHISING YANG TERTAHAN DI SISTEM BANK BISA BERAKHIR RAIB KARENA DIRAMPOK OLEH BANK SENDIRI. Bukan dirampok pelaku Scammer.

Lalu kalau kita urut lagi modus operandi kejahatan terstruktur ini dari PIHAK PERTAMA. Bisa kita simpulkan siapakah dia, PIHAK PERTAMA itu? Siapa pihak yang punya data lengkap ikan-ikan gendut, yaitu data nasabah yang punya saldo likuid cukup besar, aplikasi M-Banking beserta nomor WhatsApp-nya?

Siapa pihak yang punya data lengkap ikan-ikan gendut LANSIA yang lebih gampang lagi dimanipulasi?

Silakan dijawab ya Detektif-Netizen.

Yup. Sangat patut diduga bahwa PIHAK PERTAMA dan PIHAK KETIGA adalah pihak yang SAMA.

Hipotesis ini saya susun berdasarkan kasus yang menimpa Ibu saya (lansia 70 tahun). Kerugian yang diderita Ibu saya sudah saya sebutkan secara singkat dalam postingan sebelum ini yaitu angka keriting Rp. 69,426,164 hanya dalam 1x transaksi debet Selasa 12 Mei 2026 pukul 17.55 WIB yang masuk ke akun PEGADAIAN MIKRO dengan detail sebagai berikut:

UPB 601450025028000005177858303473877

ID: 5177858303473877

atas nama PEGADAIANARI

Detektif-Netizen ada yang tau siapa pemilik akun tersebut? Silakan share info di kolom komen, karena

#PERCUMALAPORPOLISI.

Ibu saya sudah lapor polisi kok dan sudah jelas

#PERCUMALAPORPOLISI

karea polisi bisanya cuma sebatas bikin Berita Acara Pemeriksaan (BAP), setelah sukses menyiksa ibu saya yaitu lansia usia 70 tahun mengantri 6 jam di Polresta Bogor TANPA NOMOR ANTRIAN. Tidak berani keluar cari makan dan minum, bahkan tidak berani ke toilet karena takut sewaktu-waktu dipanggil. Dan bekal intake Ibu saya untuk hari yang begitu naas itu adalah hanya segelas susu sereal.

Dan kalian tau apa yang dilakukan Bank Mandiri dalam menangani kasus ibu saya, lansia 70 tahun?

Kronologisnya:

Rabu 13 Mei 2026 dinihari Ibu terbangun untuk ibadah tahajjud rutin, Ibu punya firasat tidak enak, cek saldo di Livin’, saldo berkurang dengan angka keriting Rp. 69,426,164 hanya dalam 1x transaksi debet.

Rabu 13 Mei 2026 jam 08.30 Ibu meluncur ke Bank Mandiri KCP Pajajaran Bogor. Minta ketemu langsung salah satu pimpinan KCP yang kebetulan Ibu kenal baik. Tapi nggak bisa, katanya sedang melayani tamu (jam 08.30 pagi?). Laporan hilang duit 69 juta hanya ditangani Customer Service yang:

1) Sama sekali tidak menjelaskan kepada Ibu saya, lansia 70 tahun, kalau uang 69 juta itu terdebet ke akun Pegadaian Mikro.

2) Menyuruh Ibu saya, lansia 70 tahun, datang MELAPOR ke kantor Pegadaian UPS Bantar Kemang dengan hanya dibekali print out mutasi, tanpa sama sekali dibekali surat pengantar resmi dari bank Mandiri, dan tanpa Ibu saya paham kenapa dia disuruh melapor ke Pegadaian. Padahal menurut aturan OJK, justru pihak Bank Mandiri lah yang harusnya berkoordinasi dengan pihak Pegadaian, bukannya nyuruh-nyuruh Ibu saya, lansia 70 tahun melapor ke Pegadaian Bantar Kemang.

3) Tidak memberikan hak dasar konsumen sesuai regulasi OJK: tidak membuatkan Berita Acara Sanggahan (Letter of Dispute), tidak membuatkan dan menyerahkan tanda terima dan nomor laporan resmi tertulis. CS hanya sekedar membekukan rekening Ibu saya dan menginformasikan bahwa laporan akan kami teruskan ke Pusat.

Gitu thok.

Memang gila.

4) Menyuruh Ibu saya, lansia 70 tahun, melapor ke Polresta Bogor yang entah kenapa hari itu tiba-tiba nggak punya sistem nomor antrian. Padahal 3-4 tahun lalu ada kerabat lain yang melaporkan kasus serupa dengan kerugian 16 juta ke Polresta Bogor, saat itu ADA sistem nomor antrian sehingga korban pelapor masih bisa makan-minum ke toilet sembari menunggu. Ibu saya, lansia 70 tahun mengantri selama sekitar jam 09.00-15.00. Ketika akhirnya dipanggil polisi, si polisi cuma mendengarkan laporan ibu saya secara singkat lalu menyuruh Ibu saya datang lagi BESOK nya karena udah sore cuy. Memang gila.

5) Dengan mata berkunang-kunang sempoyongan seharian belum makan-minum, dari polresta Ibu saya lansia 70 tahun ini lanjut menyetir ke kantor Pegadaian UPS Bantar Kemang sesuai arahan Customer Service bank Mandiri. PADAHAL KANTOR PUSAT PEGADAIAN KOTA BOGOR lokasinya gak jauh dari Polresta dong. Ibu Lansia 70 tahun malah disuruh datang ke kantor pegadaian kecil di Bantar Kemang.

MEMANG GILA. Dan ANEH.

Dan mudah ditebak, UPS Bantar Kemang menolak laporan lisan Ibu saya:

“Monmaap Bu, ini nggak ada hubungannya dengan kantor kami”

Apalagi memang TIDAK ADA surat pengantar resmi dari Bank Mandiri.

MEMANG GILA.

Dan Ibu saya, Lansia 70 tahun tersebut menjalani hari yang jahat itu SENDIRIAN. Beliau sama sekali tidak memberitahukan kepada kami anak-anaknya. Beliau type Ibu yang tidak mau merepotkan dan bikin pusing anak-anaknya. Sore hari itu juga kebetulan adik saya telpon Ibu, akhirnya Ibu baru cerita. Adik pun telpon saya cerita. Dan tentu saja kami lemas.

DAN MARAH.

Jahat sekali. Jahat sekali kelakuan Bank Mandiri terhadap Ibu kami, lansia 70 tahun.

Sore itu juga Ibu meluncur lagi ke Bank Mandiri KCP Pajajaran. Minta ketemu sang wakil manajer yang biasanya ramah pada Ibu. Tetap dong, sang njonjah wakil manajer ini masih TIDAK BISA DITEMUI.

Jahat sekali. Jahat sekali kelakuan Bank Mandiri terhadap Ibu kami, lansia 70 tahun.

Akhirnya si wakil manajer ini WA Ibu saya. Nggak ada sama sekali informasi penanganan kasus. “Mbak Tien datang lagi Senin ya, bawa nomor HP yang baru”.

Gitu doang.

MEMANG GILA.

Dan JAHAT.

“Duit lu ilang 69 juta di bank gw. Ya udah ya. Salah elu sendiri. Ntar gw bantuin bikin rekening baru”

Gitu doang.

MEMANG GILA.

Dan JAHAT.

Kami hanya bisa sujud syukur bahwa Ibu kami, lansia 70 tahun, sanggup menjalani hari yang naas itu, dengan perut kosong seharian dengan selamat. Kami sangat bersyukur beliau penyakit vertigo beliau tidak kambuh dalam keadaan menyetir di bawah tekanan fisik dan psikis di hari yang naas itu.

Dan pagi ini barusan, Ibu dan Adik saya menemui sang njonjah wakil manajer Mandiri KCP Pajajaran. Seperti sudah diduga, si njonjah ini MENYALAHKAN IBU SAYA, lansia 70 tahun, sepenuhnya atas pembobolan dana 69 juta ini. Dan sebagai pimpinan level KCP dia TIDAK BISA BERBUAT APA-APA selain sekedar menjalankan prosedur melapor ke Pusat.

Hallo Mandiri Care, dengan demikian kami menyimpulkan, dengan pelanggaran berbagai ketentuan OJK yang dilakukan oleh pihak Bank Mandiri, jika akhirnya dana 69.4 juta milik ibu saya lansia 70 tahun raib, maka patut diduga bahwa pihak (oknum?) Bank Mandiri yang justru melakukan perampokan atas dana 69.4 tersebut.

Kenapa?

Karena si scammer yang mengaku sebagai staf kantor pusat Mandiri masih terus menerus mengirimkan pesan WA kepada Ibu saya hingga pesan WA terakhir pada hari Kamis 14 Mei 2026 jelang maghrib. Si Scammer mendesak agar Ibu saya mengirimkan tangkapan layar bukti saldo yang berkurang, dengan iming-iming dibantu agar dana Ibu akan otomatis kembali.

Artinya?

Dana 69 juta milik Ibu saya MASIH TERTAHAN DI SISTEM. Belum lolos otorisasi lapis kedua atau lapis ketiga.

Tapi Pihak manajemen KCP Pajajaran Bogor bertahan dengan narasi menyalahkan Ibu saya atas kelalaian otorisasi lapis pertama.

Persis saat saya menulis kalimat ini, saya mendengar Ibu saya, Lansia 70 tahun, dari seberang telepon menangis terguncang atas vonis

"DANA KEMUNGKINAN TIDAK BISA KEMBALI atas kesalahan nasabah sendiri" dari Mandiri KCP Pajajaran. Si njonjah wakil manajer keukeuh bilang:

"Satu detik saja dana masuk rekening scammer, Bank sudah tidak bisa melakukan apa-apa."

Padahal, sekitar 48 jam setelah dana ibu saya dibobol, kami PUNYA BUKTI dana masih tertahan dalam sistem.

Artinya pihak BANK MANDIRI patut diduga sedang berupaya MEM-FITNAH si Scammer.

oOoOoO

Netizen se-Indonesia Raya,

Saya yakin, banyak sekali dari kalian yang mengalami naas pembobolan rekening seperti yang menimpa Ibu saya. Sekarang kalian sudah tau kan HAK KALIAN untuk mendapatkan pelayanan tindakan cepat penyelamatan uang kalian dari pihak Bank.

Kalau hak kalian itu tidak ditunaikan oleh pihak Bank, artinya pihak Bank memang patut diduga sengaja MERAMPOK KALIAN dengan meng-kambinghitam-kan para Scammer.

JANGAN DIAM.

Silakan kalian gunakan postingan ini untuk melaporkan kasus yang kalian alami di kolom komentar. Tidak peduli bila kasus tersebut sudah lewat cukup lama.

Mari secara kolektif kita TUNTUT PIHAK BANK untuk mengembalikan uang kita yang mereka rampok.

Together YES WE CAN.

Mari secara kolektif kita TUNTUT PIHAK Otoritas Jasa Keuangan untuk mengambil tindakan tegas atas kelakuan Bank yang ENGGAN MENYELAMATKAN DANA NASABAH, yang jelas-jelas melanggar regulasi OJK.

Together YES WE CAN.

Kalau pihak OJK menolak mengambil tindakan tegas sesuai regulasi OJK sendiri, maka patut diduga pihak OJK pun terlibat sebagai PIHAK KELIMA dalam rantai dugaan kejahatan terstruktur perampokan dana nasabah perbankan.

Kepada PT Pegadaian, Sahabat Pegadaian kami juga mohon tanggapan atas kasus yang menimpa Ibu saya ini. Apakah Pegadaian telah menjalankan OTORISASI LAPIS KETIGA dengan baik selaku penampung akun PENIPU? Dalam postingan ini saya menyertakan nomor dan nama akun penipu tsb, mohon agar SEGERA diselidiki.

oOoOoO

Netizen se-Indonesia Raya

Sebagai individu-individu, MUSTAHIL bagi kita untuk melawan kejahatan terstruktur seperti ini. Setiap hari berpuluh-puluh kasus serupa dilaporkan ke kantor-kantor polisi di seluruh Indonesia. Bayangkan secara total ada berapa kasus yang ditangani kantor polisi se-Indonesia Raya? Ada hasilnya? Ada pengejaran pelaku? TIDAK ADA.

Dan kasus cyber crime ini terus membesar dan berkembang karena memang SENGAJA TIDAK DITANGANI SERIUS seperti halnya masalah judol. Padahal perampokan cyber ini jauh LEBIH JAHAT daripada perampokan langsung. Dana yang hilang jauh lebih besar daripada perampokan offline.

Mari nasabah bank se-Indonesia Raya, kita BERSATU melawan kejahatan perbankan terstruktur ini.

Today, we break the silence. Next, we cross borders.

Today, we unite to expose this to the PUBLIC.

Next, we cross borders to take this INTERNATIONAL

NO VIRAL NO JUSTICE.

TOGETHER YES WE CAN.

Sumber: FB Meilanie Buitenzogy https://www.facebook.com/share/p/1BAPLMWxAH/